Договор совместной деятельности ИП — как и когда можно заключать?

4 минуты

4 минуты  2673

2673

Договор простого товарищества или совместной деятельности представляет собой соглашение между двумя ИП или ООО, без образования нового юридического лица, направленное на сотрудничество и общий вклад в развитие общего дела с целью повысить качество своих продуктов и услуг и увеличить свою прибыль. Общая фирма при этом не создается.

Совместная деятельность и патентная система налогообложения несовместимы

Стоит помнить, что такой вид сотрудничества запрещен при патентной системе налогообложения, и при нарушении данного ограничения ИП рискует лишиться патента. Сегодня подробно разберем, что представляет собой договор о совместной деятельности, а также запрещенные и разрешенные методы привлечения людей в бизнес для ИП на патенте.

Минфин запрещает индивидуальному предпринимателю на патентной системе налогообложения прибегать к помощи подрядчиков для выполнения отдельных задач (Ст. 346.43 НК РФ). На сегодняшний день, привлекать в свой бизнес ИП на патенте может только физический лиц, но и здесь есть свои подводные камни, о которых поговорим ниже.

Что представляет собой договор о совместной деятельности

Договор о совместной деятельности или же договор простого товарищества (оба названия правильные) — это соглашение, которое заключают юридические лица с целью объединения усилий в достижении общей цели. Таким образом, стороны могут сложиться деньгами, оборудованием и другими ресурсами и выполнять одну задачу. При этом каждое юридическое лицо работает от своего имени, а общая фирма в таком случае не создается.

Прибыль между участниками договора о совместной деятельности делится пропорционально их вкладам, которые также прописаны в договоре. Действие закона регулируется статьей 1041 ГК РФ.

Если рассматривать договор о сотрудничестве и совместной деятельности с более простой точки зрения, то можно привести пример:

— ИП, который занимается созданием изделий из дерева, привлекает другого ИП, имеющего лазерную установку для нанесения гравировки, заключая договор о совместной деятельности между юридическими лицами. Таким образом, расширяется список товаров, добавляется услуга гравировки и оба юридических лица начинают зарабатывать больше и работать над одним общим делом. Но в таком случае расчет потенциального дохода не учитывает совместную работу двух ИП, поэтому такая деятельность по договору товарищества или совместной деятельности запрещена на патентной системе налогообложения. Подтверждением этих слов является п. 6 ст. 346.43 НК РФ. Согласно данной статье, наравне с объединением двух бизнесов, запрещается и создание бизнеса двумя юридическими лицами на ПСН.

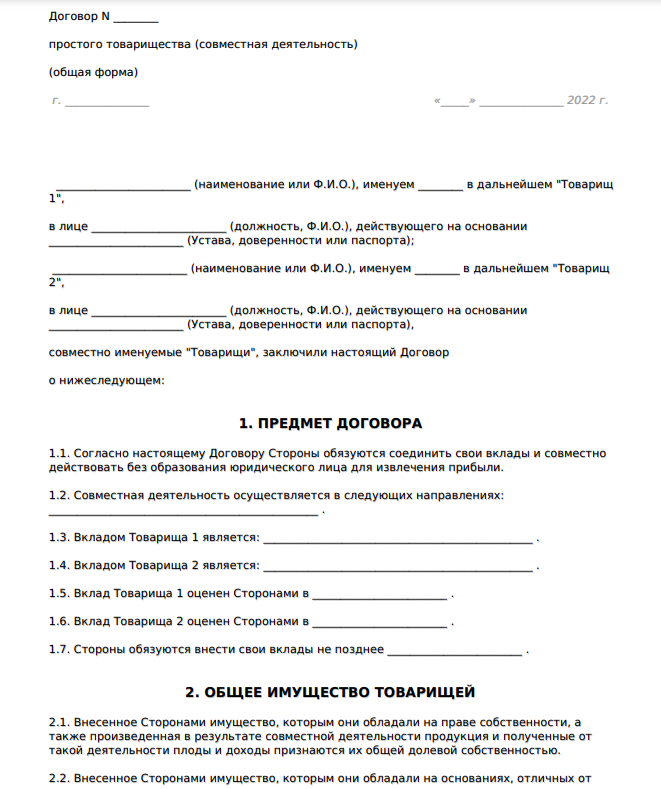

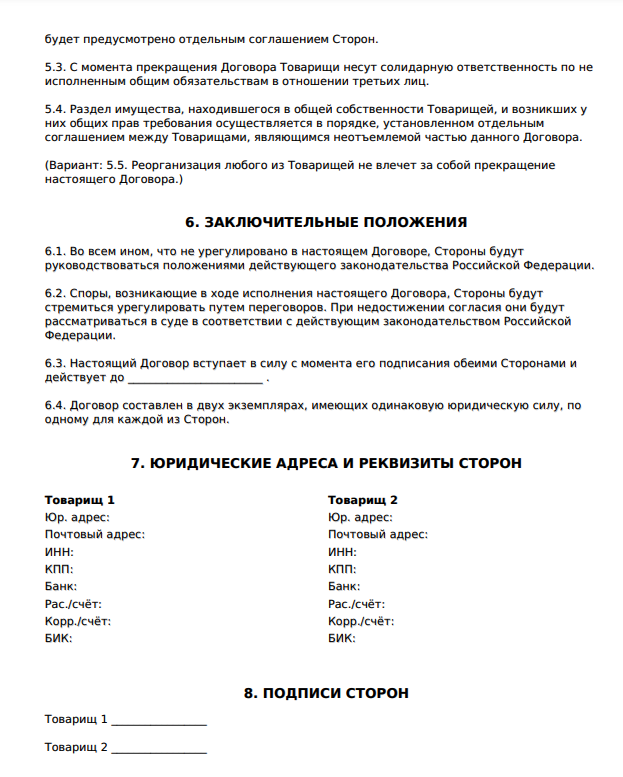

Образец договора выглядит следующим образом

Как происходит потеря патента и можно ли его вернуть

Если договор о совместной деятельности между юридическими лицами был заключен, то ИП теряет патент, а дальше происходит перерасчет налогов. Налоги пересчитывается и начисляются ИП с того времени, когда начал действовать патент. Перерасчет будет происходить на ту систему налогообложения, на которую ИП отправлял заявление до покупки патента. Это может быть общая система, упрощенная или ЕСХН. Подтверждение этих слов можно найти в п. 6 ст. 346.45 НК РФ. После потери патента сразу купить новый у ИП не получится. На тот же вид деятельности, при котором произошла потеря патента, его покупка станет возможной только по истечению года, в котором ИП нарушил правила.

Как ИП на ПСН привлекать сотрудников?

В случае, когда ИП на патенте необходимо получить дополнительную помощь, остается один выход — прибегнуть к помощи физических лиц, которыми могут являться как наемные работники по трудовому договоры, так и самозанятые, работа с которыми будет проходить по договору ГПХ. Перед наймом новых сотрудников важно проверить будущего исполнителя. Удобнее это сделать через сервис проверки физических лиц от цифровой платформы СберКорус. Выберите подходящий формат проверки и получите всю необходимую информацию о физическом лице: от подлинности паспорта до проверки на предмет статуса банкротства.

Обычный патент ограничивается количеством штата 15 человек, и при превышении количества работников, ИП будет необходимо купить новый патент, цена которого будет отличаться в большую сторону.

Таким образом, для решения своих задач ИП на патенте не может рассчитывать на помощь другого ИП, а только привлекать физических лиц. Конечно, в сравнение с договором о простом товариществе, нанять физическое лицо будет не так выгодно, а возможно даже убыточно, но нынешнее законодательство не предполагает других решений ситуации.

за 0₽

Сфера Документы

Сфера Торговля

Сфера Отчётность

Удостоверяющий центр

за 0₽